CONTENIDO

UNA SOLUCIÓN DEFINITIVA AL PROBLEMA DE LA VIVIENDA

1 La urbanización del mundo después de la 2ª guerra mundial.

2 La dimensión actual del problema de la vivienda.

2.1 La infravivienda en las ciudades del mundo.

2.2 El hacinamiento y la privación grave de vivienda en la UE.

2.3 Las viviendas sin ocupar y los edificios de uso parasitario.

3 La vivienda en la diana del capital ficticio del siglo XXI.

3.1 Las burbujas inmobiliarias en un contexto de incremento generalizado de los precios reales.

3.2 Los precios de la vivienda ya superan los máximos históricos del ciclo anterior.

3.3 “Para los precios inmobiliarios en Londres, consulte las cotizaciones en Tokio”.

4 La búsqueda de una solución efectiva exige romper con la burguesía.

4.1 Las políticas reformistas respetan el mantenimiento de los precios actuales.

4.2 Un programa de clase para solucionar el problema de la vivienda.

CUANDO LA VIVIENDA OBRERA ES EL NICHO DE MERCADO DEL GRAN CAPITAL

1 Los pisos procedentes de los desahucios bancarios ahora son ...

2 … el negocio de los bancos y de los fondos buitres.

3 La burbuja de los precios de la vivienda alquilada.

4 De “No tendrás casa en tu puta vida” a la aparición de las PAH (Plataformas de Afectados por las Hipotecas)

4 La Propuesta de Ley de Vivienda de la PAH.

5 Ni una familia sin casa, ni una casa sin familia.

●

UNA SOLUCIÓN DEFINITIVA AL PROBLEMA DE LA VIVIENDA

Lo que hoy se entiende por penuria de la vivienda es la particular agravación de las malas condiciones de habitación de los obreros a consecuencia de la afluencia repentina de la población hacia las grandes ciudades; es el alza formidable de los alquileres, una mayor aglomeración de inquilinos en cada casa y, para algunos, la imposibilidad total de encontrar albergue. Y esta penuria de la vivienda da tanto que hablar porque no afecta sólo a la clase obrera, sino igualmente a la pequeña burguesía. […]

¿Cómo, pues, resolver el problema de la vivienda? En la sociedad actual, se resuelve exactamente lo mismo que otro problema social cualquiera: por la nivelación económica gradual de la oferta y la demanda, solución que reproduce constantemente el problema y que, por tanto, no es tal solución. [...] Lo cierto, sin embargo, es que ya hoy existen en las grandes ciudades edificios suficientes para remediar en seguida, si se les diese un empleo racional, toda verdadera «penuria de la vivienda». Esto sólo puede lograrse, naturalmente, expropiando a los actuales poseedores y alojando en sus casas a los obreros que carecen de vivienda o que viven hacinados en la suya. Y tan pronto como el proletariado conquiste el poder político, esta medida, impuesta por los intereses del bien público, será de tan fácil ejecución como lo son hoy las otras expropiaciones y las requisas de viviendas que lleva a cabo el Estado actual. (F. Engels. Contribución al problema de la vivienda. 1872)

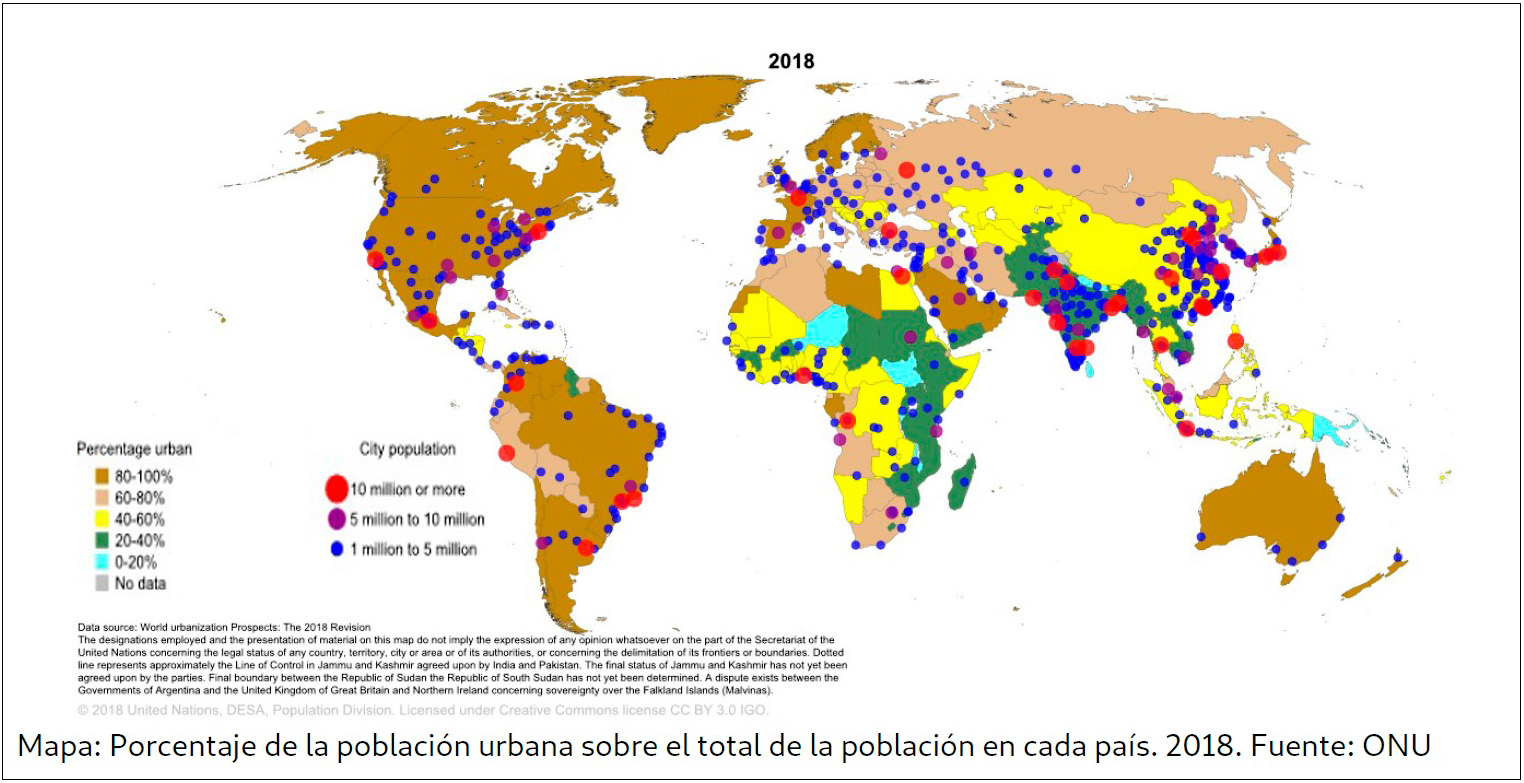

1 La urbanización del mundo después de la 2ª guerra mundial

En 2007, por primera vez en la historia, la población urbana mundial superó a la rural. La aceleración del crecimiento de la población mundial después de la 2ª Guerra Mundial ha ido acompañada por un gran declive del porcentaje de la población rural a favor de la urbana. Así, de acuerdo con los datos de la ONU[1], la población mundial, entre 1960 y 2017, creció un total de 4,57 mil millones (pasando de 2,98 a 7,55 MM). Pero en ese mismo periodo, la población urbana ha pasado de 1,00 MM – el 33,6% de la población mundial en 1960- a 4,17 MM, el 55,3% del total en 2017.

En resumen, en los últimos 57 años, la población que vive en las ciudades se ha cuadruplicado, incrementándose con ello en 4,17 MM de personas. Adicionalmente, este importante fenómeno de urbanización se ha concentrado en unas pocas ciudades de cada país, que suman a su crecimiento natural un flujo ininterrumpido de migración (nacional e internacional) de la población del campo y de las pequeñas ciudades, en busca de trabajo y mejores servicios.

En 2017 la cuarta parte de la población del planeta vive aglomerada en solo 600 ciudades, alrededor de las cuales se produce el 55% del PIB mundial[2].

Megaciudades y sus áreas metropolitanas, como Guangzhou (Cantón), Tokio, Shanghái, Yakarta y Delhi, tienen alrededor de 40M de habitantes. Y entre los 20M y 30M encontramos: en el continente americano, Nueva York, Sao Paulo, Ciudad de México y Los Ángeles; en Europa, Moscú, Londres, París, Estambul; y en África, Lagos y El Cairo.

La urbanización y aglomeración demográfica a velocidades crecientes es un viejo fenómeno conocido, fruto de la extensión de las relaciones de producción capitalistas y su tendencia a la concentración de la producción y, en consecuencia, de la población. En 1900, la mayor ciudad del mundo y la única que superaba los 5M de habitantes era Londres, el centro neurálgico del desarrollo capitalista. Hoy, en el siglo XXI, el capitalismo controla la casi totalidad de la producción mundial, hace prácticamente imposible el mantenimiento de las economías de subsistencia de las viejas poblaciones campesinas y ha absorbido las economías planificadas de la URSS, China y de casi todos los países donde en algún momento fue expropiada la propiedad privada de los medios de producción.

El resultado es la urbanización casi total de continentes completos como América y buena parte de Europa y un desarrollo colosal de las grandes ciudades de los países de mayor dinamismo capitalista, especialmente de China, pero también de unas pocas ciudades en las regiones más desarrolladas del resto de los países.

2 La dimensión actual del problema de la vivienda

Como explica Engels en la cita del principio, la burguesía encara el problema de la necesidad de vivienda de los miles de millones de personas sobre las que ejerce su dominación del mismo modo que el resto de los problemas sociales: como un negocio más cuyo mercado tendrá una nivelación económica gradual hasta que se equilibre la oferta y la demanda. Es decir, salvo cuando la lucha de clases le obliga a ello, la burguesía no encara en absoluto el problema.

Las buenas viviendas vacías existen por doquier, pero la lógica natural del mercado hará que éste ofrezca siempre, a los trabajadores más precarios y a los recién llegados que buscan empleo, las peores viviendas en los peores barrios con los peores servicios. Viviendas que son desproporcionadamente caras cuando la demanda es muy fuerte y la ciudad reprime de manera efectiva la formación de nuevos asentamientos informales o la ampliación de los existentes. En estos casos, que actualmente son muy comunes en los grandes países capitalistas, el mercado “resuelve” el problema mediante el hacinamiento hasta lo inhumano en el interior de esas viviendas “formales”.

La vivienda, como la comida y el agua, es una necesidad de las más básicas que existen. Si el mercado formal no la cubre aunque sea en malas condiciones, la población precaria la soluciona como puede. Por ello, en muchas de las grandes ciudades han aparecido y se han desarrollado inmensos “barrios” de infraviviendas (slums) con pocos o ningún servicio básico como, por ejemplo, alcantarillado, agua corriente, iluminación, etc. Llamar “barrio” a estos asentamientos es un residuo del pasado, porque pueden llegar a ser auténticas grandes urbes, que sobrepasan en muchas ocasiones los 2M de habitantes (México, Río de Janeiro, Nairobi, El Cairo, Mumbai, Yakarta…).

2.1 La infravivienda en las ciudades del mundo

La ONU calcula que en 1950 la población total viviendo en barrios de chabolas era de unos 35M de personas. Ahora, en su Informe sobre las ciudades del mundo de 20163, la ONU-Habitat estima que en 2014 vivían en chabolas 881,1M de personas, lo que viene a significar el 11,7% de toda la población mundial de ese año.

Las limitaciones de este estudio de la ONU son importantes: se refiere exclusivamente al chabolismo urbano (poblaciones de más de 2.000 habitantes) de las regiones en desarrollo[4], como ellos las denominan. La cuantificación del problema de la infravivienda en las regiones rurales de todos los países y en las poblaciones urbanas de los países clasificados como desarrollados queda fuera de su alcance.

Pero, aún limitados, los resultados son muy significativos. En África subsahariana, el 55,9 % de los habitantes de las ciudades vive en un barrio de chabolas. En Asia, ese porcentaje se mueve entre el 24 y el 31% y en Latinoamérica alcanza el 21,1 %. La mejora relativa de estos porcentajes durante los últimos 25 años no puede esconder la enorme magnitud del problema.

¿No hay barrios de chabolas en EEUU, Canadá, Europa o Japón? Lo que no hay son estadísticas, al menos globales. En todos los países imperialistas existen ciudades con asentamientos urbanos informales, más o menos importantes según la presión de la inmigración o de la población desahuciada de su vivienda a causa de su insolvencia económica. En estos países hay una gran represión policial del chabolismo, lo que empuja a la población precaria hacia el hacinamiento y las infraviviendas “formales”, la ocupación ilegal de pisos vacíos, la vida en tiendas de campaña o caravanas agrupadas en colonias, incluso a adoptar como hogar los coches viejos, los túneles del metro o la simple calle, cuando el clima lo permite.

En EEUU el chabolismo legal tiene el nombre de trailer park y es un objeto de negocio como cualquier otro. El último censo de viviendas en EEUU reportó más de 20M de personas viviendo en unos 100.000 parques de casas móviles propiedad de grandes empresas.5 Además, en ese mismo país, el recuento de 2018 arroja una cifra de 552.830 personas sin hogar, de las que 79.000 callejean por la ciudad de Nueva York y 50.000 por la de Los Ángeles[6].

Ciertamente, en los países capitalistas donde hay o hubo un movimiento obrero suficientemente organizado para arrancar algunas mejoras a su burguesía (y no perderlas), el problema de la vivienda está amortiguado a menudo por los parques de vivienda pública con alquileres muy inferiores a los del mercado y asequibles a las familias de trabajadores.

La mayor parte de las ciudades norteamericanas ha derruido o privatizado ya su parque de vivienda pública, pero todavía la Autoridad de la Vivienda de la Ciudad de Nueva York (NYCHA)[7] aloja en 181.581 apartamentos a más de 400.000 personas de bajos recursos, el 5,2% de los habitantes empadronados. El segundo gestor en importancia de vivienda pública en América se encuentra en Toronto (Canadá) y gestiona 58.000 viviendas públicas con 164,000 inquilinos. Y en los países de la UE, de acuerdo con Eurostat, el 10,7% de la población vive en este tipo de viviendas de “alquiler social”. En realidad este dato tiene mucha variación según el país y se mueve entre los máximos de 15-19 % de la población en Eslovenia, Reino Unido, Francia, Irlanda o Austria y los mínimos cercanos a 0 de Eslovaquia o Rumanía. En Alemania y España alrededor del 8,5% de la población habita viviendas de alquiler social.

Por su parte, Japón[8] tiene un importante parque de 2,17 millones de viviendas públicas que las autoridades responsables están dejando envejecer y reducir progresivamente. Y ello a pesar de que existe una fuerte demanda social, que para el Gran Tokio alcanza las 20 personas solicitantes por vivienda disponible.

2.2 El hacinamiento y la privación grave de vivienda en la UE

La agencia de la UE, Eurostat, publica una estadística de la vivienda que incluye el cálculo de una tasa de hacinamiento[9]. Esta tasa mide qué parte del total de la población habita en viviendas sobreocupadas, de acuerdo al número de habitaciones disponibles en la vivienda, el tamaño de la misma y la edad y la situación familiar de sus ocupantes. La estadística incorpora además de los datos de los países de la UE, los de algunos otros europeos como los procedentes de la antigua Yugoslavia y Turquía.

En 2017, una de cada seis personas de la UE, el 15,7% de la población, residía en viviendas sobreocupadas.

Entre los países estudiados, las mayores tasas de hacinamiento (alrededor del 50% de la población) se encuentran en Serbia, Rumanía, Macedonia del Norte y Turquía, seguidas de cerca por la mayor parte de los países de la antigua orla de la URSS , así como de Grecia e Italia.

Estos datos, por sí mismos muy serios, no dan la medida real del problema de vivienda en Europa, dramático y en crecimiento en las grandes ciudades y sus áreas metropolitanas, aunque en la media estadística del país no se manifieste mucho.

Un ejemplo de la gravedad subyacente al dato de Eurostat es España. En 2018 [10] se detectó hacinamiento grave en el 6,7 % de los hogares en España, pero en las comunidades de Cataluña y Madrid este índice se duplica (12,6% y 11,6 % respectivamente) y afecta a 1M de personas en cada una de las áreas metropolitanas de las ciudades de Barcelona y Madrid.

Otro ejemplo se puede encontrar en el Reino Unido. Londres[11], en 2015-16, tenía el 7,5 % de hogares en condiciones de hacinamiento y duplicaba con creces el índice medio del país (3,4%).

Eurostat utiliza otro indicador de la calidad de las viviendas, la tasa de privación grave en la vivienda, que se define como el porcentaje de la población que reside en viviendas consideradas sobreocupadas, pero que también presentan, al menos, uno de los siguientes elementos de privación en la vivienda: goteras en el techo, ausencia de baño/ducha, ausencia de inodoro interior, vivienda considerada demasiado oscura. De acuerdo con ello, en el conjunto de los 28 países de la UE, el 4,0 % de la población sufría en 2017 de privación grave en la vivienda. Las tasas más altas se dieron en Turquía (25,1%), Rumanía (16,5 %), Letonia (15,2 %) y Hungría (16,2%).

Todas estos datos imponen una conclusión: en ningún país del mundo, ni siquiera en los más ricos ni a largo plazo, la ley del mercado capitalista es capaz de cubrir en condiciones dignas la necesidad de vivienda de la totalidad de la población.

La pregunta es ¿ello se debe a limitaciones de capacidad de producción o de “riqueza” de las naciones, propias de un momento histórico? ¿hay que tener paciencia y confiar en que el desarrollo económico progresivo mejore la situación?

La respuesta, como argumentaremos más adelante, es negativa: hay suficiente capacidad productiva para solucionar el problema de manera inmediata. Pero lo que ocurre en el sector de la construcción, como en cualquier otro, es que el sistema económico capitalista dirige los recursos productivos disponibles exclusivamente hacia donde hay o cree que habrá beneficio privado. Por ello, la producción de viviendas es caótica, ajena a las necesidades del conjunto de la población y concentrada en la demanda y los caprichos de la población con capacidad adquisitiva.

Además, el ciclo económico del capital termina cuando el producto (la vivienda) es vendido y la plusvalía se realiza, de manera que aquél puede quedar indefinidamente sin uso, dedicado a reserva de valor si así lo decide su propietario privado. Más aún, cuando llegan los años de crisis recurrente, se da la gran paradoja capitalista: aparece el fenómeno de la sobreproducción (miles de pisos nuevos imposibles de vender en el mercado) mientras se agravan las penurias de vivienda de la población trabajadora. España vuelve a ser un buen ejemplo de esto último. En ese país quedan por vender todavía 500.000 viviendas de nueva construcción de la época de la burbuja inmobiliaria de hace una década[12]. Al mismo tiempo, en 2018, los desahucios[13] por impago de alquileres o hipoteca afectaron a 56.000 familias y se calculan que han sido unas 500.000 las desalojadas de sus hogares en los últimos 8 años.

2.3 Las viviendas sin ocupar y los edificios de uso parasitario

En todo el mundo, el chabolismo, el hacinamiento y la infravivienda que el capitalismo destina a las poblaciones más empobrecidas se combina con el despilfarro de millones de viviendas vacías y la existencia de magníficos edificios dedicados a usos parasitarios.

Además de las viviendas de lujo habitadas por las élites sociales, a la vista de los barrios de chabolas de Johanesburgo, Río de Janeiro, Lagos, Manila, Delhi o cualquier otro del planeta, se levantan imponentes rascacielos dedicados exclusivamente a fines comerciales, como oficinas de grandes compañías u hoteles de superlujo. El número de pisos de estos rascacielos puede exceder con mucho el centenar y su superficie habitable y desperdiciada medirse por millones de m². Para estos barrios de negocios, que habitualmente quedan vacíos cada noche, no hay problemas de alcantarillado ni de suministro de agua corriente y de electricidad suficiente para mantener en su interior una temperatura confortable. Sin contar con que sus excelentes cálculos arquitectónicos los protegen ante cualquier eventualidad natural (tifones, deslizamientos de tierras, terremotos...) del tipo que en las colonias de chabolas puede provocar ocasionalmente miles de muertos.

Por otro lado, además de este tipo de edificios, en todas las ciudades hay siempre una proporción importante de viviendas utilizables y vacías. En 2014, el diario The Guardian[14] hizo una recopilación de estadísticas nacionales europeas, llegando al cálculo de un total de 11 millones en el conjunto de la UE: 3.4 millones en España, 2 millones en Italia y Francia, 1,8 millones en Alemania y 0,7 millones en el Reino Unido. En China[15], en medio de la mayor burbuja inmobiliaria jamás vista, se calcula que existen 50 millones de viviendas vacías que constituyen el 22% del parque de vivienda urbana.

3 La vivienda en la diana del capital ficticio del siglo XXI

Como resumía Engels en su discusión sobre las propuestas de Proudhon, el precio del alquiler de una vivienda (y de la venta) está regulado por las leyes económicas que regulan la venta de las mercancías en general, y, en particular, la venta de la mercancía «propiedad del suelo». Los gastos de construcción y de conservación de la casa o de su parte en cuestión han de tenerse en cuenta en primer lugar; después, el valor del terreno, condicionado por el emplazamiento más o menos favorable de la casa; finalmente, y esto es lo decisivo, la relación entre la oferta y la demanda en el momento dado[16].

En términos de teoría del valor, en un mercado de libre competencia, los precios medios tienden a igualarse al valor de la media de horas socialmente necesarias para producir la vivienda más la parte que corresponda a la renta de la tierra. Pero esta tendencia viene deformada de manera decisiva, en cada momento, por la relación entre la oferta y la demanda.

3.1 Las burbujas inmobiliarias en un contexto de incremento generalizado de los precios reales[17]

En las últimas décadas, la construcción ha intensificado enormemente la incorporación de tecnología con el consiguiente aumento de la productividad y el abaratamiento de costes. Hoy es posible construir en tiempo récord grandes edificaciones a base de materiales prefabricados de alta intensidad tecnológica. Por tanto, el valor de cambio de las nuevas construcciones (sin contar el del terreno) debería tener tendencia a disminuir, aunque el valor de uso pueda aumentar (en caso de mejor calidad, equipamiento, etc.).

El segundo elemento del precio de la vivienda es el precio de la parte proporcional del terreno que ocupa en el edificio del que forma parte.

No hay que confundir renta de la tierra con precio de la tierra. Como explica Marx en la sección “Cómo se convierte la ganancia extraordinaria en renta del suelo”, tomo III del capital[18], la renta de la tierra tiene su origen en la propiedad territorial, que es el monopolio de ciertas personas que les da derecho a disponer sobre determinada porción del planeta como esfera privativa de su voluntad privada. Su cuantía viene determinada estrictamente por la leyes económicas y en último término proviene del trabajo humano no pagado al proletario, de las ganancias extraordinarias del capital invertido en el terreno. Marx demuestra que, en función de las diversas circunstancias económicas, la renta de la tierra puede no crecer aunque aumente el precio del suelo o crecer porque aumente el precio del suelo[19].

El precio de la tierra, por su parte, es la capitalización de su renta al tipo medio de interés, que a su vez está regulado por la tasa de ganancia. El Capital lo explica así:

“La renta del suelo se presenta en una suma dineraria determinada que el terrateniente obtiene anualmente a partir del arriendo de una porción del planeta. Hemos visto cómo todo ingreso determinado de dinero puede ser capitalizado, es decir, considerado como el interés de un capital imaginario. Por ejemplo, si el tipo medio de interés es del 5%, también puede considerarse a una renta anual de £ 200 como interés de un capital de £ 4.000. Es la renta capitalizada de este modo la que forma el precio de compra o valor del suelo[…]

Se deduce de ello que, presuponiendo la renta de la tierra como una magnitud constante, el precio del suelo puede aumentar o disminuir en forma inversamente proporcional al aumento o a la disminución del tipo de interés.[…]

Es éste un movimiento del precio de la tierra independiente del movimiento de la propia renta, y regulado solamente por el tipo de interés. Pero puesto que hemos visto que, en el curso del desarrollo social la tasa de ganancia tiene una tendencia a la baja, y por ende también lo tiene el tipo de interés, en la medida en que éste es regulado por la tasa de ganancia, que además, haciendo abstracción también de la tasa de ganancia, el tipo de interés tiene una tendencia a la baja como consecuencia del crecimiento de capital dinerario prestable, de todo ello se desprende que el precio del suelo tiene una tendencia al alza, también de forma independiente del movimiento de la renta y del precio de los productos de la tierra, de los cuales la renta constituye una parte. [20]

En resumen, en la base del crecimiento general de los precios del suelo urbano, independientemente de las otras circunstancias que en cada ciudad o país inciden tanto en la renta como en el precio de la tierra, se encuentra el descenso de la tasa de ganancia, que ha llevado a nivel mundial a los actuales tipos de interés real muy cercanos a cero.

Por otro lado, este crecimiento general de los precios por m² del suelo no tiene por qué trasladarse trasladarse automáticamente en la misma proporción al precio de la vivienda individual. Hay dos factores relacionados con el nivel tecnológico actual que inciden en contra de ello: los modernos sistemas de transporte que permiten una gran extensión horizontal de las ciudades (crecimiento sobre suelo más barato que la media) y el crecimiento vertical de los nuevos edificios con un gran número de viviendas sobre el mismo terreno (por lo que a cada vivienda le corresponde una parte más pequeña del suelo que ocupa el edificio). No obstante, no hay duda de que la proporción del coste del suelo sobre el precio de la vivienda se vuelve sensiblemente creciente cuando hay fuertes restricciones geográficas o legislaciones urbanísticas que limitan la posibilidad de extensión y altura de construcción o en función de la estructura de la propiedad (si hay gran concentración de propiedad del suelo urbanizable).

Los estudios internacionales muestran una tendencia generalizada y constante desde los años 70 al incremento de los precios de las viviendas en todo el mundo. Los precios de los inmuebles, sobre todo en las grandes ciudades, crecen muy por encima de sus costes de producción de las edificaciones y generan altas tasas de beneficio y rentas de la tierra mientras desarrollan, una tras otra, burbujas inmobiliarias cada vez mayores, que se desploman de manera semejante y paralela a los cracks bursátiles.

Las burbujas se caracterizan por una espiral de creciente producción alimentada por una demanda que parece no tener límite y que extiende su tensión inflacionista al conjunto de las construcciones existentes, primero en el mercado de la compraventa y inmediatamente del alquiler. Dicha demanda no nace de los ahorros de las clases trabajadoras cuyo límite es muy obvio. Su carburante proviene de la abundancia de capital que busca rentabilidades ante la disminución de la tasa de ganancia en la producción en general. La perspectiva de reventa de los inmuebles con grandes beneficios inicia el proceso de especulación y se alimenta del crédito fácil y barato de las entidades financieras, creando a su vez una burbuja de deuda. Cuando finalmente la tensión del mercado llega al límite y los inmuebles empiezan a no poder ser vendidos, los créditos dejan de poder ser amortizados y el propio sistema financiero peligra con la desvalorización de los inmuebles y el impago de la deuda hipotecaria.

Este fue el caso de la burbuja inmobiliaria de la década de 1980 en Japón, en su momento la mayor de la historia, hoy probablemente superada por la de China. Su tamaño colosal suele explicarse con un dato comparativo: en 1989, el valor alcanzado por los inmuebles del entorno metropolitano de Tokio era el mismo que el de todos los inmuebles de EEUU el mismo año. La burbuja de Japón acabó estallando al inicio de su gran crisis de los años 90, y descalabró todo su sistema financiero, que tuvo que ser apuntalado por el Estado. Después de esa crisis, Japón ha ido perdiendo su posición de segunda potencia mundial y reduciendo su gran superioridad respecto a Alemania.

Las burbuja inmobiliaria norteamericana que precedió a la gran crisis internacional de 2008 extendió sus efectos a todo el sistema financiero mundial, además de afectar gravemente a su propia población. Durante su desarrollo, en la espiral consabida, los capitales especulativos fueron multiplicados hasta niveles jamás conocidos, mediante la creación de productos financieros derivados que se vendieron en todas las bolsas del mundo y que a su vez pasaron a formar parte de otros productos financieros, que formaban parte de otros productos financieros… que representaron masas ingentes de capital ficticio apalancado en masas ingentes de deuda, de rápidos movimientos especulativos por todo el planeta. Cuando al final la base real del proceso se desmoronó por su eslabón más débil, las hipotecas subprime concedidas a familias americanas muy fácilmente insolventes, el hundimiento del castillo de naipes arrastró a la quiebra de facto a la mayor parte de los principales bancos de mundo. Solo un enorme gasto de dinero público de los estados más poderosos evitó la desaparición de la mayoría de los bancos y de las entidades de crédito de los países imperialistas occidentales, consideradas “demasiado sistémicas” para ser dejadas caer.

En el anterior ciclo económico, la burbuja americana fue acompañada de algunas otras de efectos dramáticos como las que se desarrollaron en Grecia, España, Irlanda y Letonia o en las grandes ciudades del Reino Unido, Rusia o Brasil. Pero el fenómeno del incremento de precios reales de la vivienda fue mundial y de características históricas por su amplitud. La OCDE lo resumía así en 2010: “El precio real de la vivienda se ha disparado. Durante el reciente auge, los precios de la vivienda aumentaron en un 120% en promedio. El aumento promedio de los precios reales durante las expansiones anteriores había sido de alrededor del 45% (Girouard et al., 2006a)”[21].

3.2 Los precios de la vivienda ya superan los máximos históricos del ciclo anterior

La OCDE22, que utiliza como índice 100 los precios medios de cada país en 2015, calcula que en el conjunto de sus países miembros los precios reales de la vivienda sufrieron un continuo ascenso desde el índice 82,2 del año 2000 al 106,5 del 2007, a partir del cual descendieron siguiendo la onda general de la economía. En el presente ciclo, los precios han partido del 90,4 en 2011 para alcanzar ya, el año 2018 el índice 110,9. En resumidas cuentas, eso significa que hoy los precios reales de la vivienda ya son más altos que los del punto más alto del ciclo anterior. En general, todos los países superan ese nivel. Entre las excepciones más notorias están Estados Unidos, España o Irlanda, que todavía no han alcanzado los precios desorbitados de 2007, pero no por ello escapan al nuevo proceso inflacionista (ver gráficos más abajo).

De hecho, EEUU y España figuran detrás de China, Alemania y Canadá entre los cinco países de mayor incremento de los precios en los últimos tres años.

3.3 “Para los precios inmobiliarios en Londres, consulte las cotizaciones en Tokio”

El título de este apartado lo hemos tomado de un resumen explicativo del Global Financial Stability Report 2018 del FMI23. El organismo está altamente preocupado por la evolución de los precios de la vivienda a nivel mundial. No por su altísimo nivel, claro está, sino por la manera de evitar que bajen demasiado y vuelva a ponerse en peligro el sistema financiero mundial.

Nuestro estudio de 44 ciudades y 40 economías avanzadas y de mercados emergentes indica que la creciente integración de los mercados financieros es un factor muy importante. […] El comportamiento de los precios inmobiliarios está empezando a asemejarse cada vez más al de los precios de los activos financieros, como acciones y bonos, que están influenciados por los inversionistas en otras partes del mundo. En los países más abiertos a los flujos de capital internacionales, los precios tanto de las viviendas como de las acciones tienden a moverse de manera más sincronizada con los mercados mundiales.[24]

El estudio del FMI identifica como principal origen del fenómeno a “los inversionistas institucionales, las empresas de capital de riesgo (private equity) y los fondos de inversión inmobiliaria [que] han estado buscando cada vez más activamente rendimientos más altos en ciudades importantes“.

En España se conoce bien a algunos de estos buitres capitalistas, que han comprado a precio de saldo miles de pisos públicos privatizados por el ayuntamiento de Madrid, decenas de miles de hipotecas vivas de difícil pago y centenas de miles de pisos propiedad de los bancos quebrados y procedentes de hipotecas impagadas. Solo uno de esos fondos, Blackstone, que ni siquiera es el más grande, posee en España más de 50.000 viviendas dedicadas al alquiler y compradas en los últimos 5 años. En esos mismo años, los alquileres, de acuerdo con el cálculo del Banco de España[25], se han incrementado un 50%. También crecen sin parar los desahucios por impago de alquiler. Y continúan menudeando los suicidios por desesperación ante los desahucios, como en los peores años de la crisis.

No hay una estadística del peso de estas inversiones en el conjunto de países, pero el último informe de la norteamericana CBRE consulting, que afirma ser el mayor de esos fondos internacionales, nos da un buen indicio de su desarrollo actual en la zona europea. Bajo el título Año récord de inversión en el sector inmobiliario europeo, afirma que:

Francia, Países Bajos, Polonia, España y Portugal han registrado niveles de inversión récord en 2018, siendo estos dos últimos los únicos que han crecido por encima del 50% (56,9% y 51,4% respecto a 2017, respectivamente). […] Por otro lado, en Alemania 2018 ha sido el segundo año con mayor inversión inmobiliaria, con 77.000 millones de euros, un 5,9% más que la cifra de 2017. Mientras que la inversión total en Reino Unido ha disminuido un 6,5% en 2018, debido a la mayor cautela por parte de los inversores ante un escenario geopolítico incierto, la actividad en Londres Central ha subido un 10% en comparación con 2017.[26]

En resumen, lo que se concluye de los estudios del FMI, como de los de la propia OCDE, es que los crecimientos históricos de precios del ciclo anterior y del presente son la consecuencia de una gran concentración del poder de estos capitales especulativos sobre los mercados, de la conversión de la vivienda en un simple nicho de inversión, a exprimir al máximo y lo más rápidamente posible.

Con seguridad, habrá un final de ciclo y un cierto descenso de precios que acompañará a la recesión económica que ya se anuncia. Pero lo que ya no cambiará será la preponderancia del gran capital sobre el mercado inmobiliario, como la tiene sobre la casi totalidad de los mercados. Y si nada lo impide, el ciclo se repetirá de nuevo, con precios cada vez más altos y, por tanto, más población expulsada del acceso a una vivienda digna y asequible.

4 La búsqueda de una solución efectiva exige romper con la burguesía

Los organismos burgueses encargados de mantener un cierto orden en el caos de la economía capitalista a nivel nacional, como los gobiernos y los bancos centrales, o a nivel internacional, como el FMI, tienen uno de sus principales focos de atención en la inflación del mercado inmobiliario, ante la posibilidad de un crack que multiplique los efectos de la recesión que se avecina. Como explicábamos más arriba, su preocupación como gestores de las clases explotadora y parasitaria se centra en los riesgos a la baja para los precios de la vivienda y por tanto sus propuestas se dirigen a frenar el crecimiento para evitar en lo posible el descenso. El citado Informe sobre la estabilidad financiera 2018 del FMI lo explica con claridad y marca el paso con las recetas a aplicar por los gobiernos:

¿Cuál debería ser la respuesta de política al incremento del riesgo para los precios de la vivienda? […] Una de ellas es endurecer las llamadas políticas macroprudenciales cuando la economía es sólida y el mercado de la vivienda está en auge; por ejemplo, restringiendo el importe de los préstamos hipotecarios a un porcentaje del valor de la propiedad y limitando el importe de los pagos hipotecarios mensuales a un porcentaje del ingreso.

[…] Puede considerarse también el uso de otros instrumentos de política, como políticas estructurales a más largo plazo —para incrementar la oferta de vivienda o imponer restricciones urbanísticas— o medidas fiscales, como impuestos sobre la propiedad.[27]

Todos los gobiernos de los países más afectados por la escalada de precios, empezando por China, están aplicando o van a aplicar la mayor parte de estas medidas, que nada tienen que ver con solucionar ni siquiera amortiguar el grave problema material que aquella escalada ha creado para la mayor parte de la población. No hay una solución burguesa al problema de la vivienda, porque el problema de la burguesía no es la vivienda sino evitar la desvalorización de sus inversiones.

4.1 Las políticas reformistas respetan el mantenimiento de los precios actuales

Por otra parte, todas las propuestas que desde los partidos socialdemócratas o reformistas, se ofrecen para encarar el problema parten del mismo respeto religioso a la gran propiedad privada inmobiliaria y al nivel actual de precios que tanto la beneficia. Estos partidos, en Europa, parecen tener un único recetario que aplican o quieren aplicar desde las alcaldías que controlan como Berlín (SPD), París (PS) o Barcelona (En Comú-Podemos). Fundamentalmente la fórmula mágica consiste el la creación de índices de referencia de precios de alquiler por zonas, para premiar con beneficios fiscales a los caseros que voluntariamente no los excedan demasiado. Adicionalmente, cuando su “radicalidad” lo permite, incorporan impuestos especiales a las viviendas vacías, llegando (en muy pocos casos) a su “requisición” de uso temporal para ofrecerlas en el mercado de arrendamiento en substitución del propietario.

A señalar que todas estas políticas son medidas fiscales o de incremento de la oferta de la vivienda, en la línea de las recomendaciones del FMI transcritas en la cita anterior y que su máximo efecto ha sido ralentizar por poco tiempo el ascenso de los precios del alquiler. El fracaso de su aplicación en Berlín lo muestra el proyecto de ley presentado en junio de 2019, en el parlamento regional, por el tripartito SPD-Verdes-Die Linke, según el cual los alquileres de las viviendas se congelarían durante los próximos cinco años al nivel de precios actual[28].

Sin moverse de su línea de respeto a los beneficios burgueses, nuestros reformistas nos quieren congraciar con los precios actuales ¡a pesar de que reconocen que su nivel inaccesible ha provocado una situación de “emergencia habitacional”!

La misma adaptación a la propiedad privada y a lo que puede ser admisible en el contexto de las relaciones capitalistas de producción se encuentra también generalizada en los partidos y organizaciones que se reclaman (falsamente) del anticapitalismo y la revolución. Así, por ejemplo, el Partido Obrero argentino, en su programa oficial (lo mismo que su coalición electoral con el PTS[29] se limita a reclamar impuestos progresivos sobre la propiedad del suelo y un “régimen de créditos a tasa cero para la vivienda y un plan enérgico de urbanización” [30]). El PSOL de Brasil, en su programa de coalición de 2018 reclama poco más que la “urbanización de las favelas” y la “expropiación y adquisición de terrenos para vivienda de interés social”[31]. Del mismo modo, en EEUU, la organización del CWI Socialist Alternative, que tiene una representante elegida en el gobierno local de Seattle, solo presenta como alternativa a la grave crisis de la vivienda en esa ciudad la creación de un impuesto para financiar la construcción de vivienda pública.[32]

4.2 Un programa de clase para solucionar el problema de la vivienda

Para la clase obrera mundial el problema de la vivienda es de naturaleza prioritaria. En sus manos está resolver la contradicción entre ser la productora de todos los inmuebles y no tener acceso de uso más que de los peores y cada vez con mayor dificultad.

Un programa de clase debe partir no de lo que la clase dirigente está dispuesta a ceder, sino de las necesidades reales de las masas trabajadoras en cada población y país. El nivel de desarrollo actual de las fuerzas productivas permitiría la desaparición de los problemas de vivienda si los recursos fueran planificados en función de su optimización social y no del beneficio del capital.

Eso significa que el problema de la vivienda de los trabajadores puede resolverse de manera efectiva y definitiva, pero a condición de partir de la visión simétrica a la que tienen la burguesía y sus acólitos reformistas: declarando la vivienda (incluidos los suministros básicos) un derecho básico real de responsabilidad y ejecución social, al igual que la sanidad, la educación y las pensiones. Y tomando las propias organizaciones de clase el control de la ejecución de ese derecho.

El principio es sencillo: en vez de dar buenos consejos a los capitales para que se porten mejor en el mercado de la vivienda para la clase obrera, hay que eliminar los capitales de ese mercado y el mercado mismo.

El programa a desarrollar ha de adaptarse a las realidades nacionales, pero en general habría de incluir las siguientes reivindicaciones:

• Prohibición de todos los desahucios de familias trabajadoras

• Congelación de todos los alquileres al nivel más bajo de los últimos 20 años

• Municipalización de todo el suelo urbano.

• Expropiación sin indemnización de todas la viviendas en manos de grandes propietarios y

su incorporación al parque público de alquiler social, a precios adaptados a la renta

familiar.

• Incorporación al parque público de toda vivienda vacía más de dos años.

• Plan urgente de construcción de vivienda pública en todas aquellas poblaciones donde las medidas anteriores no sean suficientes para garantizar vivienda digna a toda la población.

Además, es importante que nuestro programa incorpore dentro del concepto de “vivienda digna” no solo la unidad individual, con los metros mínimos habitualmente aceptables en función del número de sus habitantes y salubridad, calidad, etc., sino la calidad y salubridad del conjunto del barrio, mucho más allá del mínimo referido al alcantarillado, asfaltado y suministros de agua y energía:

• Aire limpio y entorno sin contaminación ni ruido, zonas ajardinadas, transporte público eficiente, servicios educacionales y sanitarios de proximidad, instalaciones culturales y de socialización de niños, jóvenes y personas mayores, zonas deportivas, etc, tienen que dejar de ser el privilegio de la clase capitalista, han de ser exigidos para el disfrute de la clase obrera y el resto de la población trabajadora.

La degradación de las seguridad de los barrios pobres es otra cuestión relevante. Muchos barrios obreros tradicionales de las ciudades, al igual que muchos barrios de chabolas del mundo, sufren una lacra adicional a la pobreza: la violencia de mafias ligadas al tráfico ilegal de drogas, al robo y a la prostitución. Una violencia a la que a menudo se suma, incluso superándola, la de los cuerpos policiales militarizados o el mismo ejército, que utilizan los barrios como zona de entrenamiento de guerra. Es el caso, por ejemplo, de Brasil y Filipinas. Frente a ello, un programa obrero además ha de incorporar consignas específicas que llamen a la autoorganización y autodefensa de masas para expulsar de los barrios a los traficantes de drogas y para forzar políticas públicas de choque contra el abandono escolar y la desocupación, que son el terreno de la delincuencia. Pero también para expulsar del territorio a las fuerzas oficiales de represión, que en todos sitios forman parte de las redes mismas de traficantes (cuando no son el origen) y agravan mucho más el problema.

Este programa debería ser la base de la lucha común de todas las organizaciones del movimiento obrero que dicen defender el derecho a la vivienda. Sindicatos y partidos políticos, organizaciones de migrantes, contra los desahucios, de vecinos, de jóvenes, sindicatos de inquilinos... si todos golpearan como un único puño certero reivindicando lo que necesitamos, en vez de acomodarse a la pérdida de lo poco que tenemos, la lucha sería dura, pero la victoria estaría asegurada.

I.F. Noviembre 2019

Cuando la vivienda obrera es el nicho de mercado del gran capital

Entre los muchos derechos y garantías que el gobierno de Rajoy nos arrebató, en sus famosos viernes de Consejo de Ministros, se encontró la reforma de la Ley de Arrendamientos Urbanos del 2013, que agravó enormemente las condiciones de los alquileres. Con ella, la duración mínima de los contratos pasó de cinco a tres años y las subidas quedaron desvinculadas del IPC. La reforma fue acompañada de dos medidas clave: muchas mayores facilidades para desahuciar a los inquilinos y finalizar los contratos junto a una nueva regulación de las Socimi, gracias a la cual quedaron completamente exentas del Impuesto de Sociedades y casi exentas del Impuesto sobre Transmisiones Patrimoniales (con una bonificación del 95%).

En plena crisis económica, con más de 6 millones de parados y centenares de miles de familias que ya habían sido desahuciadas por no poder pagar la hipoteca, el gobierno dejaba la vivienda de los hogares obreros al libre deseo de los propietarios ¡cada tres años!

Los pisos procedentes de los desahucios bancarios ahora son...

Desde el inicio de la crisis hasta 2017 se calculan cerca de 500.000 desahucios. En 2013, la banca había sido rescatada impúdicamente con dinero público y poseía una cantidad inmensa de viviendas procedentes de aquellos desahucios. Ellos les llamaban “activos tóxicos” porque se había roto la cadena especulativa –con la parálisis de las ventas y el posterior hundimiento de los precios– y su valor era muy inferior a las hipotecas a las que iban ligados. Ya no era posible revenderlos y recuperar con creces la hipoteca impagada. Ciertamente, aquellas hipotecas eran (y son) un gravísimo “pasivo tóxico” para los trabajadores que las firmaron, que se han encontrado pagando créditos por cantidades muy superiores al valor del piso, mientras su trabajo (cuando lo tienen) se precariza y sus salarios reales descienden sin parar. Peor aún, cuando ya no pueden pagar, no sólo pierden el piso, sino que la Ley Hipotecaria permite que los bancos les persigan hasta la muerte con una deuda adicional que corresponde a la diferencia entre el precio de subasta (o el 70% de su tasación, si queda desierta) y la cantidad hipotecada, más intereses que rondan entre el 15% y el 25% y todas las costas procesales.

Y aquí entran las Socimi.

… el negocio de los bancos y de los fondos buitres

Uno de los objetivos específicos declarados por el PP para justificar la Reforma de la Ley de Arrendamientos Urbanos fue la voluntad expresa de ayudar a desarrollarse a esas Socimi a las que se exoneraba casi por completo de impuestos.

La Socimi (Real Estate Investment Trust) son sociedades cotizadas de inversión en el mercado inmobiliario cuyos ingresos proceden fundamentalmente de los alquileres de los inmuebles que compran. Su capital procede sobre todo de fondos de capital riesgo (fondos buitres) extranjeros y lo habitual es que se gestionen desde paraísos fiscales. A la cabeza de todas se encuentran las creadas o absorbidas por la norteamericana Blackstone a través de un complejo sistema de sociedades (Albirana Properties, Fidere, Corona Patrimonial, Torbel Investment, Tourmalet, Pegarena, Hispania, Testa...). Blackstone, el mayor casero del Estado Español, compró a precio de saldo 40.000 hipotecas de la desaparecida Catalunya Caixa y 1.800 viviendas sociales propiedad del ayuntamiento de Madrid, a las que subió inmediatamente los alquileres provocando nuevos desahucios. Blackstone se ha hecho con 3.500 inmuebles del BBVA, 4.000 del Banco Sabadell, 1.000 pisos de la Sareb y FCC, 12.000 de Catalunya Caixa y, el 51% de los inmuebles del Banco Popular. En la actualidad se calcula que tiene una cartera de 50.000 viviendas de alquiler repartidas por todo el Estado, además de haberse convertido en el mayor propietario de hoteles en España con casi 17.000 habitaciones, por encima de Meliá (que tiene 11.000).

“En cuatro años, las socimis han dado un vuelco total al panorama inmobiliario en España. Las cinco mayores de estas sociedades controlan, según los resultados presentados de 2017, propiedades por valor de 26.334 millones de euros. Supone casi un 85% más respecto a lo controlado el año anterior.” Cinco Días, 1 de marzo de 2018.

No sería justo olvidar que la guinda del gobierno Rajoy en sus regalos al gran capital inmobiliario han sido los sucesivos Planes de Vivienda, que en vez de crear vivienda social han consistido únicamente en transferir fondos públicos a las grandes constructoras y propietarios. Como ejemplo, el Plan de Vivienda 2018-2021, del ex ministro De la Serna, prevé un gasto de 1.445 millones de euros para financiar promociones privadas de vivienda destinada durante un tiempo al alquiler, la rehabilitación de casas y edificios. Todo ello, a pesar de que se calcula que todavía quedan en manos de los bancos unas 388.000 viviendas, en su mayoría vacías, que no se sacan al mercado para evitar una nueva caída de los precios.

En España no hay un parque sustancial de vivienda social estable para las familias necesitadas. No lo hay por voluntad continuada de las administraciones públicas que incluso, como en el caso de la Comunidad y Ayuntamiento de Madrid, llegaron a vender, en 2013, 4.000 viviendas de alquiler social a las socimis, en una operación que está a punto de ser anulada por un tribunal. Actualmente el parque de vivienda pública es menor del 2% del total de viviendas, en contraste sangrante con una media del 15% en la Unión Europea. Por otro lado, la figura de la vivienda de protección oficial, a precio limitado y parcialmente subvencionada, ha dado luz a solo 5.375 viviendas en todo el Estado durante 2017 y a precios que muy pocos jóvenes trabajadores pueden asumir.

La burbuja de los precios de la vivienda alquilada

Desahucios hipotecarios, ausencia de vivienda social, precios de compra de nuevo en aumento, trabajos precarios que hacen imposible acceder a una hipoteca, todo se conjuga para un gran incremento de la demanda de pisos de alquiler, concentrada, como es natural, en las grandes ciudades y en los trabajadores jóvenes, los migrantes y en general los de sueldos más bajos.

Por el lado de la oferta, encontramos libertad absoluta de precios y tres años de contrato mínimo, centenares de miles pisos vacíos en manos de los bancos, concentración en muy pocas sociedades de grandes cantidades de viviendas de alquiler destinadas exprimir al arrendatario el mayor beneficio posible inmediato, exenciones fiscales totales y subvenciones públicas para los caseros buitres. El boom de los pisos turísticos, que se retiran de la oferta para vivienda familiar y permiten rentas mucho mayores, añade su peso al tirón de los precios, aunque no sean, como muchos quieren hacer creer, ni el único ni el principal elemento en esa dirección.

Un desequilibrio tan reforzado entre la atomización y la pobreza de los que buscan arrendar vivienda frente a la concentración, fuerza y riqueza de los que la poseen, sólo podía dar lugar a la actual burbuja de los precios de los alquileres, que se ha convertido en el segundo gran problema de la clase obrera, indisolublemente ligado al primero: el paro, el trabajo precario y los salarios reducidos durante la crisis.

En España la administración pública todavía no tiene una estadística propia sobre los precios de la vivienda de alquiler. El INE ha anunciado recientemente que va a iniciarla. Mientras tanto, los datos que se tienen proceden de los grandes portales inmobiliarios en Internet. Los informes anuales de El Idealista han calculado, de media para todo el Estado Español, unos incrementos anuales que han pasado del “modesto” 2,6% en 2014 al 7,1% en 2015, el 15,9% en 2016 hasta el 18,4% en 2017. En lo que va de año 2018 este portal calcula un 15,6% adicional. Esto significa que los precios de los alquileres ha subido en cinco años más del 78%. De media. En ciudades como Barcelona y Madrid, los incrementos han sido mucho mayores. Esto es una auténtica tragedia para las familias de trabajadores que no son propietarias, cada vez más numerosas.

El resultado: los inquilinos deben cambiar de piso cada tres años, alejándose cada vez más de su ciudad de trabajo en la búsqueda de alquileres más asequibles. Los desahucios por impago de alquiler crecen, mientras que los hipotecarios se reducen lentamente. Y lo que demuestra el nivel de gravedad social del problema: crecen sin parar los desahucios de inquilinos con trabajo, que antes de las subidas del propietario pagaban sin problemas el alquiler y ahora no encuentran vivienda alternativa asequible a sus ingresos. Y los suicidios por desesperación ante los desahucios continúan menudeando, como en los peores años de la crisis.

De “No tendrás casa en tu puta vida” a la aparición de las PAH (Plataformas de Afectados por las Hipotecas)

En 2006, a partir de Barcelona, ciudad con gran tradición de lucha vecinal en los barrios obreros, se extendió un movimiento de jóvenes trabajadores que denunciaba la burbuja de los precios inmobiliarios y la imposibilidad para la juventud de acceder a una vivienda independiente de sus padres (“No tendrás casa en tu puta vida”, fue uno de sus lemas). En 2007 llegaron a organizar algunas manifestaciones simultáneas en todo el Estado y fueron el caldo de cultivo hacia un fuerte impulso de la ocupación de viviendas vacías. Inmediatamente, en 2008, al estallar la burbuja y comenzar un proceso masivo de familias expulsadas de sus viviendas por impagos hipotecarios, el movimiento cambió de objetivo y componentes. Aparece la primera PAH, también en Barcelona, y se extienden como la pólvora por todas las ciudades del Estado.

Las PAH-Stop Desahucios son organizaciones fluidas, asamblearias, con coordinacion floja entre ellas, compuestas fundamentalmente por familias inmersas en procesos de desahucios. Han conseguido grandes movilizaciones, han parado miles de desahucios y arrancado a algunas administraciones autonómicas y locales (no gobernadas por el PP) medidas de socorro inmediatas para paliar un poco su drama. Se han ganado a pulso una gran simpatía en el conjunto de la clase trabajadora. Su prestigio, por ejemplo, fue utilizado para la candidatura que gobierna Barcelona (Barcelona en comú: un pupurri de izquierdas unidas, ecologistas, Podemos y otros) cuyo mayor atractivo electoral se concentraba en la persona de Ada Colau, una de las organizadoras y portavoz de la PAH de la ciudad.

En ausencia de ningún tipo de defensa ni reacción específica real por parte de los partidos y sindicatos obreros ante las tragedias inmediatas y masivas de miles de familias cada año, las PAH-Stop Desahucios siguen siendo las organizaciones que marcan las reivindicaciones y dirigen la lucha en relación al derecho a la vivienda para los trabajadores y contra una Ley Hipotecaria que sólo protege los intereses de los bancos.

En ausencia también de componentes de peso que posean una visión global del problema de la vivienda obrera y su solución definitiva, las reivindicaciones de las PAH han quedado limitadas a la solución inmediata de los problemas inmediatos y muy influidas por propuestas de Podemos, el nuevo partido reformista aparecido durante los últimos años.

La Propuesta de Ley de Vivienda de la PAH

A finales de septiembre, las PAH consiguieron que su Propuesta de Ley de Vivienda fuera aceptada para la discusión en las Cortes, con el aval de Unidos Podemos-En Comú, Podem-En Marea, ERC, Compromís y EH Bildu.

El proyecto recoge las viejas reivindicaciones de la ILP que bloqueó el PP (dación en pago retroactiva, alquiler social y moratoria en los desahucios), a las que se ha añadido la creación de un índice para regular los precios, “como existe en Berlín y en París, pero que no solo contemple las características o localización de la vivienda, sino también la capacidad adquisitiva de la población”.

Los contratos de alquiler pasarían a cinco años y a diez cuando se trate de un gran propietario, como bancos o inmobiliarias.

El Proyecto también introduce medidas para “paliar la pobreza energética”. Se basan en la “experiencia catalana, donde la parte relativa a pobreza energética de la ley autonómica impulsada por la PAH sigue en vigor”.

La dación en pago retroactiva, el alquiler social, la moratoria de los desahucios hasta que las familias tengan una vivienda digna alternativa en el mismo barrio y la prohibición de los cortes de suministros básicos por impagos de los hogares sin recursos son reivindicaciones básicas, necesarias, de urgente aplicación.

Pero el proyecto, que tiene todo el tufo de la mano redactora de Podemos-IU, se enmarca en el respeto más religioso a la propiedad privada inmobiliaria que busca el negocio a costa de la vivienda de los trabajadores. Una auténtica traición a la vieja lucha de los activistas de las asambleas PAH-Stop Desahucios, que siempre han defendido la vivienda como un derecho contra los que la convierten en un negocio más.

El proyecto de Ley de Vivienda de la PAH:

a) comienza por no cuestionar la propiedad de la inmensa cantidad de pisos en manos de grandes propietarios, ni siquiera de los inmuebles que la SAREB le gestiona a los bancos rescatados, ni de los que los fondos buitres han comprado ilegítimamente a los bancos o al Ayuntamiento y la Comunidad de Madrid. Todos deberían pasar a titularidad pública sin indemnización (ya los pagamos con muchas creces todos con el dinero del rescate) y ser ofertados de manera estable al alquiler social ¿Dónde ha quedado esa vieja reivindicación de las PAH?

b) continua por no discutir la existencia misma de las Socimi y de cualquier tipo de empresa privada dedicada a la explotación de viviendas familiares. Ya imaginábamos que los dirigentes actuales de las PAH, demasiado ligados políticamente al reformismo de colaboración de clases, no propondrían medidas de gran alcance como la estatización de todas las grandes empresas y tenedores inmobiliarios y la municipalización de todo el suelo urbano. Pero legitimar con este proyecto de Ley la existencia de las Socimi, limitándose a pedir que paguen más impuestos, es una burla cruel hacia los ya centenares de miles de familias que han caído bajo sus garras de buitre.

c) responde al criterio capitalista de asegurar el beneficio del propietario y la libertad de precios, dejando en segundo plano los intereses reales de los trabajadores. La creación de “un índice para regular los precios, como existe en París y en Berlín” se basa en la aceptación del actual nivel, ya que se calculan en base al índice de “precios relativos a vivienda habitual de similares características de la zona en la que se encuentre el inmueble arrendado publicado por el Instituto Nacional de Estadística” (Art. 17.4). Tampoco servirá de mucho la voluntariedad de los propietarios de no subir ¡más del 10%! (como si eso fuera poco). Aunque hay que reconocer que el castigo previsto en la Disposición Adicional Quinta cuando el nuevo contrato implique una subida superior a ese porcentaje es terrible porque: “el propietario y la finca se incluirán en el Registro de Malas Praxis de Propietarios”. Eso sí, los propietarios que sean buenos no solo no verán apuntado su nombre en la pizarra sino que tendrán ¡incentivos fiscales!. ¡En un Estado donde el grueso del peso fiscal recae solo sobre los trabajadores, más desgravaciones al capital!

Pero la mayor parte de las familias trabajadoras de las grandes ciudades que no son propietarias ya no pueden pagar los precios actuales. Están teniendo que buscar vivienda a grandes distancias geográficas donde, a su vez, los precios empiezan a dispararse. Lo hogares de uso compartido, muchas veces con desconocidos, han dejado de ser una cuestión de estudiantes o de migrantes en sus primeros años de estancia: son ya habituales, incluso en familias con dos miembros con ingresos regulares. Según las propias entidades financieras, el año pasado ya habían 70.000 viviendas de su propiedad ocupadas ilegalmente (Expansión, 16 de abril de 2017). El problema es gravísimo pero el proyecto de Ley se limita a rogar al “mercado” que los precios no suban mucho más.

Si los redactores del proyecto hubieran pensado menos en defender y “humanizar” el mercado y más en la emergencia habitacional que reconocen, hubieran propuesto como medida inmediata la congelación indefinida de los precios de los alquileres al nivel de 2013, inmediatamente antes de la burbuja. Pero ni se atreven a pensarlo.

Garantía pública de vivienda barata y de calidad

para todos los trabajadores y trabajadoras

Ni una familia sin casa, ni una casa sin familia

El problema de la vivienda de los trabajadores, en el Estado Español como en muchos otros países capitalistas que presentan desarrollos de burbujas inmobiliarias, sólo puede resolverse de manera efectiva y definitiva con la visión simétrica a la que tiene todo el proyecto de de Ley de Vivienda de la PAH: declarando la vivienda (incluidos los suministros básicos) un derecho básico real de responsabilidad y ejecución social, como lo son la sanidad, la educación y las pensiones públicas. El principio es sencillo: en vez de dar buenos consejos a los capitales para que se porten mejor en el mercado de la vivienda de la clase obrera, hay que eliminar los capitales de ese mercado y el mercado mismo. Pero igual que la educación pública y la Seguridad Social no nacieron de la voluntad de la burguesía, sino de décadas de organización y lucha obrera en todos los países, la vivienda como servicio público para los trabajadores solo podrá nacer con la lucha unida de las organizaciones del movimiento obrero (no solo PAH-Stop desahucios, también los partidos, sindicatos, organizaciones de migrantes, de jóvenes, etc.). Todos decididos a defender lo que necesitamos para vivir dignamente, sin miedo a incordiar con ello los negocios del capital.

Articulo de IKC Publicado en Kreta Cirklo n.º 2, otoño 2018.

NOTAS:

1 En inglés, informe de la ONU (disponible en otras lenguas):

https://population.un.org/wup/Publications/Files/WUP2018-Highlights.pdf. Pueden consultarse también,

en el sitio web del Banco Mundial, los gráficos país por país, en inglés y otras lenguas :

https://data.worldbank.org/indicator/SP.URB.TOTL.IN.ZS?end=2018&name_desc=false&start=1960.

2 Urban world: meeting the demographic challenge. Informe McKinsey Global Institute. 2016

3 Datos obtenidos de ONU-HABITAT. World Cities Report 2016: Urbanization and Development – Emerging Futures. https://unhabitat.org/books/world-cities-report/

4 La clasificación actual de la ONU, define toda Europa y América del Norte, junto con Japón, Australia y Nueva Zelanda, como regiones desarrolladas, y todas las demás (¡incluida China!) como regiones en desarrollo.

5 https://en.wikipedia.org/wiki/Trailer_park

6 https://endhomelessness.org/homelessness-in-america/homelessness-statistics/

7 https://en.wikipedia.org/wiki/New_York_City_Housing_Authority

8 https://www.japantimes.co.jp/community/2015/04/04/how-tos/japans-public-housing-system-shelf-life/

https://www.nippon.com/es/japan-data/h00475/

9 https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Housing_statistics

Disponible en varios idiomas

Ver también Informe sobre exclusión y desarrollo social en España. Fundación FOESSA 2019.

11 https://data.london.gov.uk/dataset/housing-london ;

https://www.trustforlondon.org.uk/data/overcrowding/.

12 Informe sobre el stock de vivienda nueva. 2018. Ministerio de Fomento de España.

https://www.fomento.gob.es/recursos_mfom/comodin/recursos/svn_18.pdf

13 https://elpais.com/economia/2019/03/01/actualidad/1551435395_623427.html

16 F. Engels. C ontribución al problema de la vivienda . 187 2 .

17 Descontada la inflación del país

18 Ver “Cómo se convierte la ganancia extraordinaria en renta del suelo”. El Capital, tomo III, Sección sexta

19 El Capital, tomo III, Sección sexta. Capítulo XLIV Renta de solares, renta de minas, precio de la tierra.

20 El Capital, tomo III, Sección sexta. Introducción.

21 Ver André, C. (2010), "A Bird's Eye View of OECD Housing Markets", OECD Economics Department Working Papers, No. 746, OECD Publishing, Paris, https://doi.org/10.1787/5kmlh5qvz1s4-en.

22 https://data.oecd.org/price/housing-prices.htm

23 En castellano: https://blog-dialogoafondo.imf.org/?p=9044 . En inglés, francés y otras lenguas:

https://blogs.imf.org/2018/04/10/for-home-prices-in-london-check-the-tokyo-listings/

24 En castellano: https://blog-dialogoafondo.imf.org/?p=9044. En inglés, francés y otras lenguas:

https://blogs.imf.org/2018/04/10/for-home-prices-in-london-check-the-tokyo-listings/

25 Evolución reciente del mercado de alquiler de vivienda en España. Banco de España. Agosto 2019

26 https://noticias.cbre.es/ano-record-de-inversion-en-el-sector-inmobiliario-europeo/. Ver también las “previsiones de inversión” de la consultora mutinacional Pricewaterhouse Coopers en

https://www.pwc.es/es/real-estate/tendencias-mercado-inmobiliario-2019.html

27 Resumen del cap. 2 del Informe sobre la estabilidad financiera 2018 del FMI obtenido en https://blogdialogoafondo.imf.org/?p=10967. En inglés y otras lenguas https://blogs.imf.org/2019/04/04/assessingthe-risk-of-the-next-housing-bust/

28 https://elpais.com/economia/2019/06/18/actualidad/1560878482_152610.html

29 Punto 11 del programa del Frente de Izquierda y de trabajadores Unidad:

30 Partido Obrero, Argentina. Programa. Punto 6. Vivienda: https://po.org.ar/el-partido/programa

31 Programa da ColigaçãoVAMOS SEM MEDO DE MUDAR O BRASIL. Punto 7 –Moradia e território:

https://ep00.epimg.net/descargables/2018/08/14/f94e371343a084564f3e05e07692f360.pdf

32 Socialist Alternative. The 2018 Seattle People’s Budget Fight for Affordable Housing:

No es solo que especulen con un bien necesario, es que se han empeñado en enterrarnos a todos en cemento y solucionar los problemas ambientales con megaconstrucciones y geoingeniería. En cap cap cap! Buen artículo mucha info!

ResponderEliminarSalud!

Tranqui, la Ayuso está planeando construir un mega-palacio para albergarnos a todos/as.

EliminarSalud!

Magnífico. Me lo pido...

ResponderEliminarTuyo es.

Eliminar